■ 부가가치세란?

부가가치세는 국세의 하나로 쉽게 말하면 상품 등에 새롭게 부가되는 가치에 매기는 세금이다. 지금은 구세법에서 원래 부과했던 세금에 지방 자치단체가 다시 추가한 세금을 뜻하는 부가세가 혼용되어 사용되었지만, 이제는 흔히 부가세라고 하면 부가가치세를 일컫는다.

예를 들면, 우리가 식당에서 11,000원어치 음식을 먹었다고 하자.

우리나라의 대부분 음식값에는 부가가치세가 포함되어 있다. 식당에서 밥을 먹고 영수증을 받으면 여기에는 세금 1,000원, 금액 10,000원으로 표시되어 있을 것이다. 즉 11,000원 가격에는 10%에 해당하는 1,000원이 포함되어 있는 것이다.

부가가치세는 10%에 해당하는 1,000원을 말하며, 이는 소비자가 지불한 금액이다. 1,000원에 해당하는 금액에 해당하는 세금을 밥을 먹은 소비자가 낸 것이므로 식당 운영자는 이 1,000원에 대해서 세금을 세무서에 내야 하는 것이다.

즉 부가가치세란 상품 등(예를 들어 음식점의 음식)을 제공하는 과정에서 얻어지는 부가가치(이윤)에 과세하는 세금이며 다음과 같은 공식으로 이루어진다.

※ 부가가치세 = 매출세액 - 매입세액

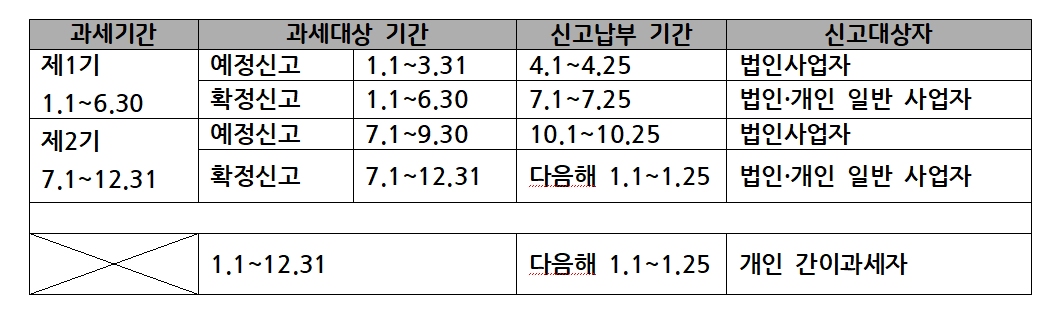

■ 부가가치세 신고 기간

부가가치세는 6개월을 과세기간으로 신고하여 납부하며, 각 과세기간을 다시 3개월로 나누어 중간에 예정 신고 기간을 두고 있다. 신고 기간과 신고 대상자는 법인 사업자, 개인 사업자, 개인 간이 사업자에 따라 다르다.

※ 일반적인 경우 법인사업자는 1년에 4회, 개인사업자는 2회 신고함.

※ 개인사업자 (일반과세자) 중 사업 부진자, 조기 환급발생자는 예정신고와 예정 고지세액납부 중 하나를 선택하여 신고 또는 납부 가능함.

※ 개인 간이과세자는 1년을 과세기간으로 하여 신고, 납부함.

■ 세액 계산 기준

1. 일반과세자(1년간의 매출액 4,800만원 이상)

* 납부세액 = 매출세액(매출액의 10%) - 매입세액

2. 간이과세자(1년간의 매출액 4,800만원 미만)

* 납부세액 = (매출액×업종별 부가가치율×10%) - 공제세액

※ 공제세액 = 세금계산서에 기재된 매입세액 × 해당업종의 부가가치율

3. 간이과세자의 업종별 부가가치율

-전기·가스·증기 및 수도 사업: 5%

-소매업, 음식점업, 재생용 재료수집 및 판매업: 10%

-제조업, 농·임·어업, 숙박업 운수 및 통신업: 20%

-건설업, 부동산임대업, 기타 서비스업: 30%

■ 부가가치세 신고 방법

국세청 홈택스

www.hometax.go.kr

※ 관련 유튜브 영상을 보면서 따라하면 어렵지 않게 신고가 가능할 것으로 본다.

■ 도소매업 일반 과세자 부가가치세 신고 국세청 유튜브 안내

https://youtu.be/W4o_TtGgYtE

20년 2기 확정 부가가치세 신고 안내 / 일반과세자 도소매업

20년 2기 확정 부가가치세 신고 안내 / 일반과세자 도소매업

www.youtube.com

■ 간이과세자 기타 서비스업 부가가치세 신고 국세청 유튜브 안내

https://youtu.be/Cjl4w6CRmLE

20년 2기 확정 부가가치세 신고 안내 / 간이과세자 기타 서비스업

20년 2기 확정 부가가치세 신고 안내 / 간이과세자 기타 서비스업

www.youtube.com

※ 부가가치세 신고는 홈택스에서 인터넷이나 모발일로 가능하다. 부가가치세 신고 방법은 다음과 같다.

1. 인터넷 홈택스 로그인 또는 모바일 홈택스 앱 실행

2. 신고/납부

3. 부가가치세

4. 일반과세자 정기신고

※ 스마트폰으로 모바일 신고 가능

(단, 음식․숙박업, 면세․영세율 해당 사업자, 재활용폐자원 공제 신고자, 사업장현황

명세서 제출 대상자는 제외. 2020년 제2기 기준)

댓글